La loi ESS du 31 juillet 2014 a donné un cadre juridique sensiblement identique aux opérations de fusion, scission et apport partiel d’actif réalisées entre institutions sans but lucratif (ISBL) (association, fondation et fonds de dotation). S’agissant des associations, ce nouveau cadre juridique se matérialise par l’introduction dans la loi du 1er juillet 1901 d’un article 9 bis et des articles 15-1 et suivants de son décret d’application. Sur le plan fiscal, plusieurs instructions datant du 13 juin 2014 sont venues sécuriser le cadre fiscal applicable. Néanmoins, il importe de mener une réflexion approfondie avant même d’envisager la mise en œuvre opérationnelle d’un cadre de restructuration. Comment distinguer ces trois types d’opérations ? Comment, sur le plan opérationnel, mener à bien ces changements profonds dans l’intérêt des associations concernées ? Revue de détails.

Réflexions préalables indispensables

Au-delà des conséquences juridiques et organisationnelles importantes que ces opérations de restructuration entre associations vont entraîner, il importe de noter qu’elles peuvent également conduire à des changements profonds notamment en matière de vision stratégique et de valeurs. Par conséquent, elles doivent être mûrement réfléchies afin d’identifier l’ensemble des incidences envisageables pour les structures elles-mêmes concernées, mais également pour leurs salariés et bénévoles.

Ainsi, une réflexion préalable doit être engagée, dans le respect des missions légales des instances représentatives du personnel, si elles existent.

Plusieurs sujets doivent être envisagés à cette occasion :

- Quelle vision stratégique, quelle vision prospective, quelles valeurs communes ?

- Quel mode de gouvernance ?

- Quelle organisation concernant les ressources humaines (bénévoles et salariés) ?

- Quelle gestion financière et quel statut fiscal ?

Fusion, scission et apport partiel d’actif : approche commune

L’opération de fusion, de scission ou d’apport partiel d’actif est celle par laquelle une personne morale transfert à une autre, préexistante ou créée « ex nihilo », les moyens (humains, matériels, immatériels et financiers, etc.) nécessaires à la poursuite de ou des activité(s) dont elle était précédemment titulaire. L’opération s’analyse comme le transfert d’une universalité de patrimoine composée de créances et de dettes permettant d’assurer, aux mêmes conditions, la poursuite d’une activité.

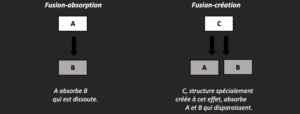

- Fusion

La fusion permet à une structure absorbante de se substituer complètement à la structure absorbée en assurant la poursuite de l’ensemble de ses droits et obligations. L’opération de restructuration peut prendre la forme d’une fusion-absorption ou d’une fusion-création :

- Scission

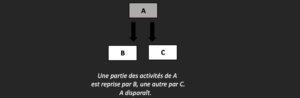

L’opération de scission s’analyse comme le transfert d’une universalité de patrimoine (droits et obligations) et la disparition de la structure absorbée au profit de deux associations préexistantes ou spécialement constituées à cet effet. Comme pour la fusion, les structures bénéficiaires vont assurer la poursuite des activités de l’association scindée.

La fusion et la scission entraînent toutes les deux la dissolution automatique, c’est-à-dire sans phase liquidative, de la ou des structures absorbées ce qui a notamment pour effet que les membres des associations apporteuses deviennent immédiatement membres de l’association bénéficiaire (sauf manifestation contraire de volonté).

- Apport partiel d’actif

Une telle opération de restructuration repose sur une volonté d’individualiser le transfert d’activités réalisé par une association apporteuse au bénéfice d’une ou de plusieurs autres bénéficiaires, à qui il conviendra de rattacher l’ensemble des moyens nécessaires pour la poursuite de celle(s)-ci. Le transfert de la propriété de ces moyens sera assuré au profit de la ou des structures bénéficiaires, déjà existantes ou créées « ex nihilo ». Contrairement aux opérations de fusion ou de scission, les membres de la structure apporteuse ne deviennent pas automatiquement membres de l’association bénéficiaire.

Contreparties

La fusion, scission ou apport partiel d’actif, est un contrat à titre onéreux, c’est-à-dire que chaque partie est en droit d’attendre une contrepartie de l’autre. L’existence de cette contrepartie est fondamentale sur le plan fiscal, car elle permet de distinguer ce type d’opération d’une libéralité classique (don) (Cour d’appel de Rouen, n°06/01917, 10 octobre 2007). La jurisprudence constante admet que la contrepartie puisse être constituée par la prise en charge d’une obligation matérielle ou morale, telle que la poursuite de l’activité ou le maintien des biens apportés à leur affectation d’origine. Ainsi, une attention toute particulière doit être attachée à la rédaction de cette contrepartie dès le projet de traité de fusion.

Diligences à accomplir

La mise en œuvre de l’opération de fusion, de scission ou d’apport partiel d’actif suppose l’accomplissement d’un ensemble de diligences :

- La rédaction d’un projet de traité de fusion, scission ou apport partiel d’actif qui devra être validé par les organes de gestion et d’administration des associations concernées,

- La nomination d’un commissaire aux apports, lorsque la valeur totale des apports, telle qu’exprimée dans le traité, est au moins égale à 1.550.000 €,

- L’engagement de rescrits administratifs afin de permettre le transfert des subventions et/ou des autorisations administratives,

- La publication dans un journal d’annonces légales,

- L’information des membres,

- L’approbation du traité définitif du traité de fusion, scission ou d’apport partiel d’actif par les assemblées générales respectives,

- L’accomplissement des formalités juridiques, comptables, et le cas échéant fiscales.

Dans ces conditions, il conviendra en début de mission de déterminer très précisément un calendrier des opérations qui, en moyenne prennent entre 3 et 6 mois minimum.

Rédaction et publicité

La rédaction d’un projet de fusion, scission ou apport partiel d’actif répond à une obligation légale, c’est-à-dire que l’identification de son contenu est définie par la voie réglementaire. Elle doit être arrêtée deux mois avant la date des délibérations des assemblées générales, validant définitivement l’opération. Il est ensuite joint à la convocation des organes délibérants décidant de l’opération et déposé au siège de l’association ou mis en ligne sur son site internet un certain nombre de documents – dont la liste est définie par voie réglementaire – trente jours au moins avant la date des délibérations décidant de l’opération. Dans ce même délai, une publicité – dont le contenu est également défini par voie réglementaire – doit être réalisée dans un journal d’annonces légales.

La publication du projet par chacune des associations dans un journal d’annonces légales du département du siège social a en effet été rendue obligatoire. Cette publicité permet aux créanciers de former opposition dans les mêmes conditions que celles prévues en droit des sociétés (Code de commerce, art. R. 234-8 et R.236-9, projet de décret, art. 15-4). Dans ce cas, les oppositions devront être formées dans un délai de trente jours à compter de la publication auprès du tribunal judiciaire du lieu du siège de l’association concernée.

Droit d’enregistrement

A noter que depuis le 1er janv. 2019, ces opérations de fusions sont enregistrées gratuitement (L. 2018-1317 du 28 déc. 2018, art. 26, V). Auparavant, ces opérations étaient soumises au paiement d’un droit fixe de 375 euros en application de l’article 816 du CGI.

Information des membres

Les documents et informations doivent également être mis à la disposition des membres de l’association et des tiers (décret du 16 août 1901, art. 15-a et suivants) soit au siège social, soit sur le site internet de l’association, trente jours avant la date des délibérations décidant de l’opération.

La date d’effet de l’opération est fixée par le traité de fusion, scission ou d’apport. A défaut, en cas de création d’une association nouvelle, elle peut être fixée à la date de publication au Journal officiel des statuts de l’association nouvelle ou, en cas de modification statutaire soumise à approbation administrative, à la date d’entrée en vigueur de cette modification (exemple : le Conseil d’Etat s’agissant d’une association reconnue d’utilité publique par exemple). La date retenue pour l’entrée en vigueur du traité de fusion, scission ou apport partiel d’actif peut également être fixée à la date de la dernière délibération ayant décidé de l’opération.

Sort des salariés

La mise en œuvre effective d’une opération de fusion, scission ou apport partiel d’actif peut entraîner des conséquences non négligeables pour les salariés d’une association absorbée voire pour ceux dont le contrat de travail opère un rattachement direct avec l’activité associative concernée par l’apport partie d’actif (changement d’employeur, de lieu de travail…). Mais en tout état de cause, la poursuite de ces contrats de travail avec un maintien des avantages acquis (salaires, congés payés, congés, ancienneté, droit à la retraite…) est assurée par l’article L 1224-1 du Code du travail.

Colas AMBLARD

Docteur en droit, avocat associé

En savoir plus :

Colas AMBLARD, « Restructuration : l’aménagement du régime fiscal », Institut ISBL mai 2018